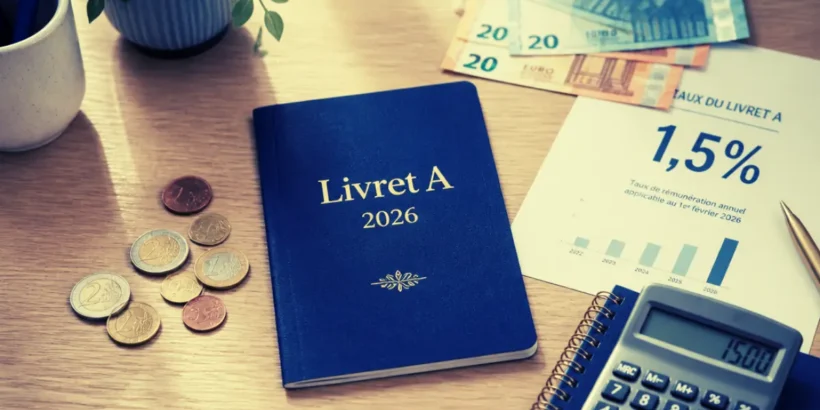

Le Livret A était devenu presque synonyme de déception depuis le début de l’année. Le 1er février 2026, son taux est passé de 1,70 % à 1,50 %, une baisse qui avait laissé un goût amer à des millions de Français déjà confrontés à des dépenses toujours élevées. Beaucoup pensaient alors que le sujet allait progressivement disparaître de l’actualité économique. Pourtant, à quelques semaines de la prochaine révision prévue le 1er août, le scénario commence brutalement à changer.

La remontée récente de l’inflation relance désormais l’idée d’une hausse du taux plus forte qu’attendu. Et cette fois, plusieurs experts n’écartent plus un retour à 1,70 %, voire 1,80 % si les tensions sur les prix de l’énergie persistent jusqu’au début de l’été. Une perspective qui change totalement l’ambiance autour du placement préféré des Français.

Le regain d’intérêt autour du “livret a taux août 2026” n’a rien d’un hasard. Derrière les recherches massives sur Google, il y a surtout une inquiétude grandissante sur le pouvoir d’achat. Depuis plusieurs semaines, les prix repartent à la hausse sous l’effet des tensions géopolitiques au Moyen-Orient et de la nervosité des marchés énergétiques. En avril, l’inflation française a atteint 2,2 %, un niveau supérieur aux prévisions de nombreux économistes.

Cette hausse change directement les projections du Livret A car le calcul du taux repose sur une formule précise : la moyenne entre l’inflation hors tabac observée sur les six derniers mois et le taux interbancaire €STR. Pendant une grande partie du printemps, plusieurs spécialistes imaginaient encore une simple stabilité à 1,50 % pour août 2026. Mais la remontée des prix de l’énergie a totalement rebattu les cartes.

Philippe Crevel, plusieurs économistes relayés dans les analyses de MoneyVox, Capital ou ToutSurMesFinances, ainsi que des scénarios proches des projections suivies par la Caisse des Dépôts, évoquent désormais un rebond plus marqué que prévu. Certains experts estiment même que les projections du début d’année étaient trop optimistes sur le ralentissement de l’inflation.

Pour de nombreux épargnants, cette perspective ressemble presque à une revanche après la baisse de février. À l’époque, beaucoup avaient eu le sentiment que leur argent perdait encore davantage de valeur alors que les dépenses alimentaires, l’électricité ou le carburant continuaient de peser lourdement sur le budget familial.

Aujourd’hui, même une hausse limitée du taux peut avoir un impact concret. Un Livret A rempli au plafond réglementaire de 22 950 euros génère environ 344 euros d’intérêts annuels avec un taux à 1,50 %. Si le rendement remonte à 1,80 %, les intérêts dépasseraient 413 euros par an, soit près de 70 euros supplémentaires sans fiscalité.

Pour les ménages disposant d’une épargne moyenne autour de 7 000 euros, le gain reste plus modeste mais loin d’être négligeable dans le contexte actuel. À une période où chaque hausse de facture oblige les foyers à arbitrer leurs dépenses, ces quelques dizaines d’euros supplémentaires deviennent psychologiquement importantes.

Cette possible hausse relance aussi le débat sur la protection de l’épargne populaire en France. Beaucoup de Français reprochent encore au Livret A de ne plus compenser réellement l’inflation depuis plusieurs années. Même avec une remontée à 1,80 %, le rendement resterait relativement limité face à certaines hausses de prix observées dans l’énergie ou l’alimentation.

Mais le gouvernement avance sur une ligne sensible. Une hausse importante du Livret A améliorerait la rémunération des épargnants, tout en augmentant également le coût du financement du logement social, directement lié aux fonds déposés sur ces livrets réglementés. C’est cette équation délicate qui explique pourquoi chaque révision du taux devient désormais un sujet autant politique qu’économique.

La décision finale est attendue à la mi-juillet après les recommandations de la Banque de France au ministère de l’Économie. D’ici là, l’évolution de l’inflation et surtout des prix de l’énergie sera scrutée de très près.

Certains conseillers financiers recommandent déjà aux ménages d’éviter les décisions précipitées. Après la baisse de février, plusieurs épargnants avaient commencé à déplacer leur argent vers des placements plus rémunérateurs. Mais un retour du Livret A vers 1,70 % ou 1,80 % pourrait modifier une partie de ces arbitrages, notamment chez les Français qui privilégient avant tout la sécurité et la disponibilité immédiate de leur épargne.

Une chose paraît désormais certaine : le Livret A, que beaucoup considéraient comme devenu secondaire ces derniers mois, redevient un indicateur majeur des inquiétudes économiques françaises. Et si la hausse du taux se confirme au 1er août 2026, elle pourrait rapidement devenir un symbole très concret de la bataille autour du pouvoir d’achat.